Ecco perché il settore satellitare rischia un blocco nei lanci L'industria spaziale si trova ad affrontare un problema critico noto come “bottleneck dei lanci”, in cui la domanda di lanci di satelliti supera nettamente la capacità produttiva attuale. Questo fenomeno…

Ecco perché il settore satellitare rischia un blocco nei lanci

L’industria spaziale si trova ad affrontare un problema critico noto come “bottleneck dei lanci”, in cui la domanda di lanci di satelliti supera nettamente la capacità produttiva attuale. Questo fenomeno rischia di avere ripercussioni significative nel breve termine, specialmente per gli operatori che non si adattano in tempo a una situazione in continua evoluzione.

Capacità di lancio: una sfida strutturale

Dallas Kasaboski, esperto di infrastrutture spaziali presso Analysys Mason, mette in evidenza la mancanza di capacità di lancio disponibile per soddisfare la crescente domanda di satelliti. Molti operatori continuano a pianificare lanci con aspettative irrealistiche e tempistiche eccessivamente ambiziose. Secondo le proiezioni, i lanci dovrebbero passare da 223 nel 2023 a 330 nel 2025, un incremento del 50%. Tuttavia, nonostante questo aumento, la disponibilità di lanci non riesce a tenere il passo con le richieste di un mercato in forte espansione.

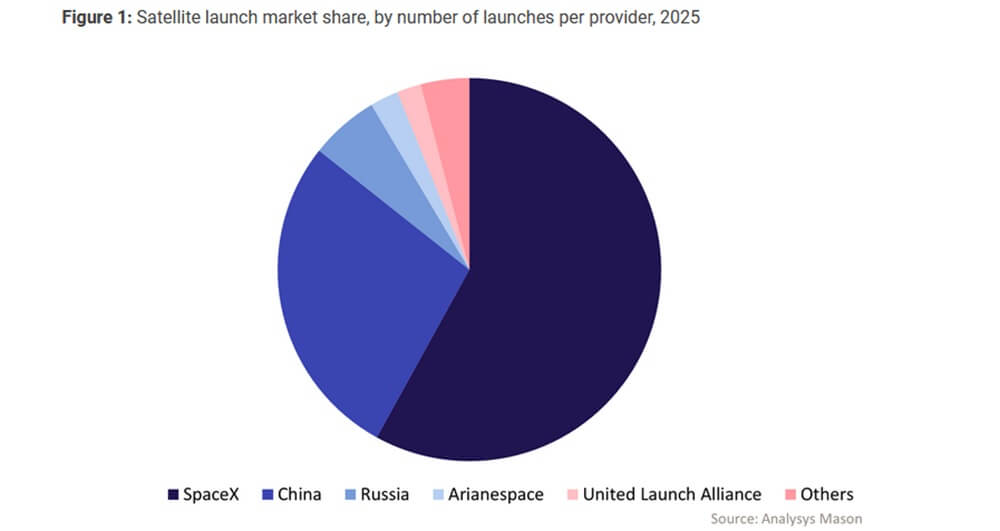

Anche se nuove tecnologie come la Starship di SpaceX potrebbero promettere soluzioni rapide, la realtà attuale suggerisce che le aspettative ottimistiche potrebbero portare a delusioni. SpaceX, infatti, domina il settore con una quota del 58% dei lanci e il 78% della capacità di massa in orbita, rendendo difficile per altri operatori competere.

La pressione delle costellazioni satellitari

Il passaggio dai tradizionali satelliti singoli a costellazioni composte da migliaia di piccoli satelliti ha radicalmente cambiato il panorama delle comunicazioni. Secondo Analysys Mason, si stima che circa 41.000 satelliti debbano essere lanciati tra il 2026 e il 2034, senza contare progetti ancora più ambiziosi. Questo carico rappresenta una pressione enorme sull’intero ecosistema di lancio. I ritardi nei lanci non solo influenzano i ricavi, ma possono anche compromettere la competitività di mercato. Chi riesce a lanciare prima occuperà quote di mercato significative, mentre gli altri rischiano di rimanere indietro.

Anche il mercato italiano risente di questi ritardi. Gli operatori locali che desiderano entrare nell’orbita delle comunicazioni satellitari, ad esempio, potrebbero trovarsi in difficoltà a causa della scarsità di opportunità di lancio, limitando così le loro ambizioni di espansione.

I casi emblematici di AST e Amazon

Progetti come AST SpaceMobile e Amazon con il progetto Kuiper mettono in luce i vincoli del sistema attuale. AST SpaceMobile si propone di lanciare un gran numero di satelliti rapidamente, ma si scontra con le esigenze tecniche dei propri veicoli, richiedendo lanciatori di maggiore capacità. Allo stesso modo, Amazon deve rispettare scadenze rigorose imposte dalla FCC, ma, nonostante gli accordi con vari fornitori, fatica a mantenere il ritmo di lanci necessario.

Questi esempi evidenziano come l’accesso alla capacità di lancio sia estremamente competitivo e limitato, complicato ulteriormente dalla predominanza di SpaceX e dalle restrizioni geopolitiche che gravano sugli altri operatori.

Conclusione: strategie più pragmatiche sono necessarie

Per affrontare questa situazione, è imperativo che gli operatori adottino strategie più realistiche. È fondamentale un adeguamento dei modelli commerciali per allinearsi con la realtà attuale del mercato dei lanci. Gli esperti avvertono che il rischio di rimanere bloccati in attesa di un lancio aumenterà, se non si tengono in considerazione i vincoli esistenti.

Le soluzioni comprendono l’adozione di satelliti di dimensione intermedia per aumentare le opzioni disponibili, una diversificazione dei fornitori e, soprattutto, una pianificazione più flessibile. Solo con questi cambiamenti sarà possibile garantire la sostenibilità dei progetti di costellazioni satellitari e il loro sviluppo nei prossimi anni.