Servizi TLC: Crescita Moderata Spinta dalle Costellazioni Satellitari Il mercato dei servizi di telecomunicazioni si dimostra, ancora una volta, un pilastro della resilienza economica globale. Secondo un'analisi di IDC, nel 2025 si prevede che la spesa mondiale per telecomunicazioni e…

Servizi TLC: Crescita Moderata Spinta dalle Costellazioni Satellitari

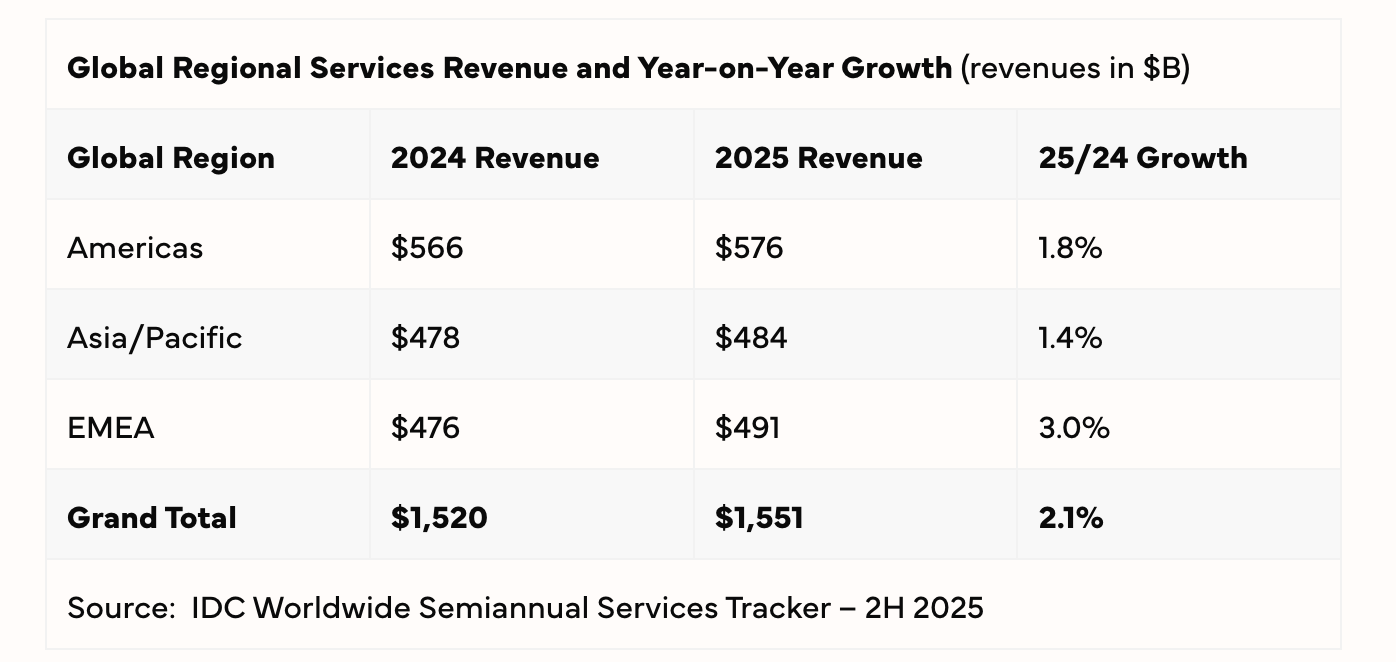

Il mercato dei servizi di telecomunicazioni si dimostra, ancora una volta, un pilastro della resilienza economica globale. Secondo un’analisi di IDC, nel 2025 si prevede che la spesa mondiale per telecomunicazioni e pay TV toccherà i 1.551 miliardi di dollari, con un incremento annuale del 2%. La crescita, però, si profila più lenta nei 12 mesi successivi, arrivando a 1.580 miliardi nel 2026. In questo contesto, la connettività rimane fondamentale, ma la questione cruciale non è più se il mercato reggerà, bensì quale方向 di sviluppo sarà in grado di innescare una crescita più forte.

La Resilienza Non Bastano a Garantire Crescita

Il primo aspetto che emerge dal rapporto di IDC è che il settore delle telecomunicazioni mantiene una sua stabilità, nonostante le incertezze macroeconomiche e le tensioni geopolitiche. Tuttavia, il solo fatto di sopravvivere non garantisce una crescita robusta. Infatti, sebbene il fatturato sia positivo in tutte le aree geografiche, gli operatori devono affrontare costi crescenti e una maggiore competitività. Questo scenario richiede una gestione oculata e strategie innovative per rimanere competitivi, specialmente in un contesto in cui i margini di profitto sono sotto pressione.

La Dinamica Globale: EMEA in Crescita, Asia in Difficoltà

L’analisi geografica rivela che l’area EMEA (Europa, Medio Oriente e Africa) si sta affermando come la più proattiva, con ricavi saliti da 476 a 491 miliardi di dollari, segnando un incremento del 3%. I quadri regolatori favorevoli hanno consentito agli operatori di adeguare le tariffe in base all’inflazione, permettendo di mitigare alcune delle pressioni economiche. In contrasto, il mercato asiatico sta vivendo un rallentamento, principalmente a causa della diminuzione dei ricavi in Cina e della stagnazione in Giappone, mentre l’India mostra un potenziale di crescita.

Questa divisione tra diverse aree geografiche offre spunti importanti per le aziende italiane che operano nel settore delle telecomunicazioni. Per affrontare la crescente concorrenza e i mercati saturi, sarà cruciale adottare strategie che integrino innovazione, pricing e regolazione.

Le Nuove Opportunità: Costellazioni Satellitari e Servizi D2D

Un elemento che potrebbe cambiare le carte in tavola è l’accelerazione delle costellazioni satellitari LEO (Low Earth Orbit). Secondo IDC, questa ondata di connettività satellitare avrà un impatto significativo sul mercato, portando maggiore accesso alla banda larga nelle aree meno servite e introducendo nuove dinamiche di competizione. Ciò significa che le aziende non dovranno più limitarsi a espandere la loro offerta nei mercati maturi, ma potranno considerare anche aree precedentemente trascurate.

In modo specifico, i servizi D2D (direct-to-device), che collegano direttamente i satelliti ai dispositivi, rappresentano un’innovazione potenzialmente dirompente. Ciò comporterà per gli operatori una necessità di adottare infrastrutture ibride che integrino le reti terrestri e satellitari, creando così spazi di crescita non solo per le aziende di telecomunicazioni tradizionali, ma anche per i produttori di dispositivi.

Conclusione: Verso un Settore in Evoluzione

In sintesi, il mercato dei servizi di telecomunicazioni sta attraversando una fase di stabilità, ma anche di trasformazione profonda. Nonostante la domanda rimanga alta, la redditività è sotto pressione e le aziende devono adattarsi alle nuove sfide. Per gli operatori italiani, l’emergere della connettività satellitare offre l’opportunità di esplorare nuovi mercati e modelli di business. La chiave per il futuro risiederà non solo nell’affrontare le attuali difficoltà, ma nel reinventare il concetto stesso di connettività per rispondere a un panorama in continuo cambiamento.